EPSI Rating har nettopp fullført nok en omfattende kundeundersøkelse av bankbransjen i Norge – den 19. i rekken. Nesten 4500 personer og bedrifter er blitt intervjuet i forhold til deres opplevelse med hovedbanken.

Måling viser at tilfredsheten til privatkundene er på nivå med i fjor, mens bedriftene rundt om i landet er mindre fornøyde. Det betyr at bransjen ikke har klart å heve seg tilbake til nivået før koronakrisen. Nordmenn og norske bedrifter er fortsatt meget trofaste til hovedbanken sin, for det er det kun en liten andel kundene som bytter hovedbank.

– Selv om fjorårsmålingen avdekket at hver sjette bankkunde vurderte å bytte hovedbank det kommende året, viser årets måling at det kun er en liten andel av disse som faktisk har gjort det, sier Fredrik Høst, daglig leder i EPSI Norge.

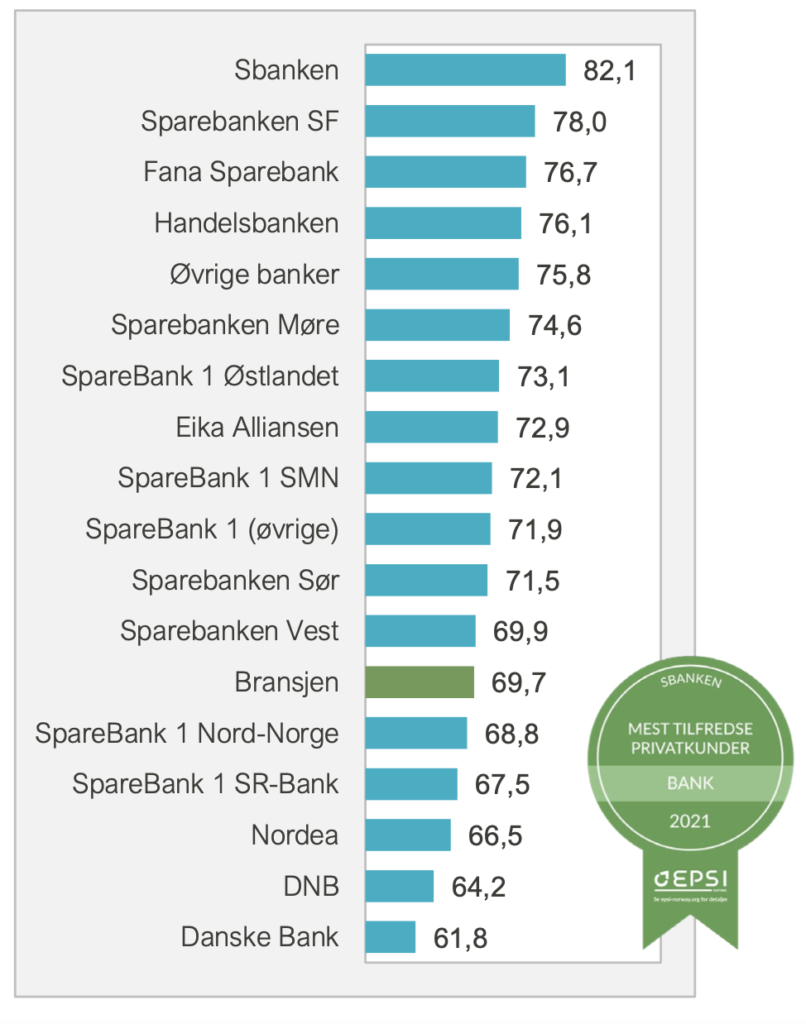

Sbanken er eneste bank med score over 80 på årets Epsi måling. 82,1 er tidenes beste notering for Sbanken.

Sbanken – høy tilfredshet, men flere vil bytte

Til tross for at mange av Sbanken sine kunder uttrykker misnøye med DNBs planer om oppkjøp av banken, er kundene fortsatt svært godt tilfredse.

– DNBs oppkjøpsplaner ser ikke ut til å påvirke kundetilfredsheten hos Sbanken. Årets resultat er til og med bankens beste i EPSI målingens historie, forteller Høst. Sbanken skiller seg markant fra sine hovedkonkurrenter gjennom sin heldigitale modell, og skårer ikke overraskende spesielt godt på enkelhet, på det å tenke nytt og å være innovative.

Men selv om Sbanken fortsatt er nummer 1 i Norge, er det langt flere kunder som forteller at de vurderer å bytte bank det kommende året.

– Studien viser at andelen Sbanken kunder som vurderer å bytte bank det kommende året er tre ganger så høy i år som i fjor, fortsetter Høst. Banken må nok regne med betydelig kundefrafall dersom oppkjøpet blir en realitet.

En rekke regionale banker får også gode tilbakemeldinger fra kundene. Fellesnevneren for disse er at de lykkes godt i å skape en tett og nær relasjon til kundene sine. Sparebanken Sogn og Fjordane er et godt eksempel på dette, og kan nok en gang skilte med høy kundetilfredshet. Kundene føler de får god oppfølging, at banken forstår deres behov, samt at de digitale løsningene matcher de aller beste i bransjen.

Nordea, DNB og Danske Bank er fortsatt bankene som har mest å ta tak i når det gjelder kundetilfredshet. Mens Nordea kan vise til god fremgang, faller Danske Bank ytterligere tilbake.

– Selv om Danske Bank kundene opplever at banken har konkurransedyktige betingelser, har relasjonen mellom dem og banken svekket seg fra i fjor. Servicenivået er for svakt, oppfølgingen har ikke vært god nok, samt at de digitale løsningene henger etter i utviklingen, sier Høst.

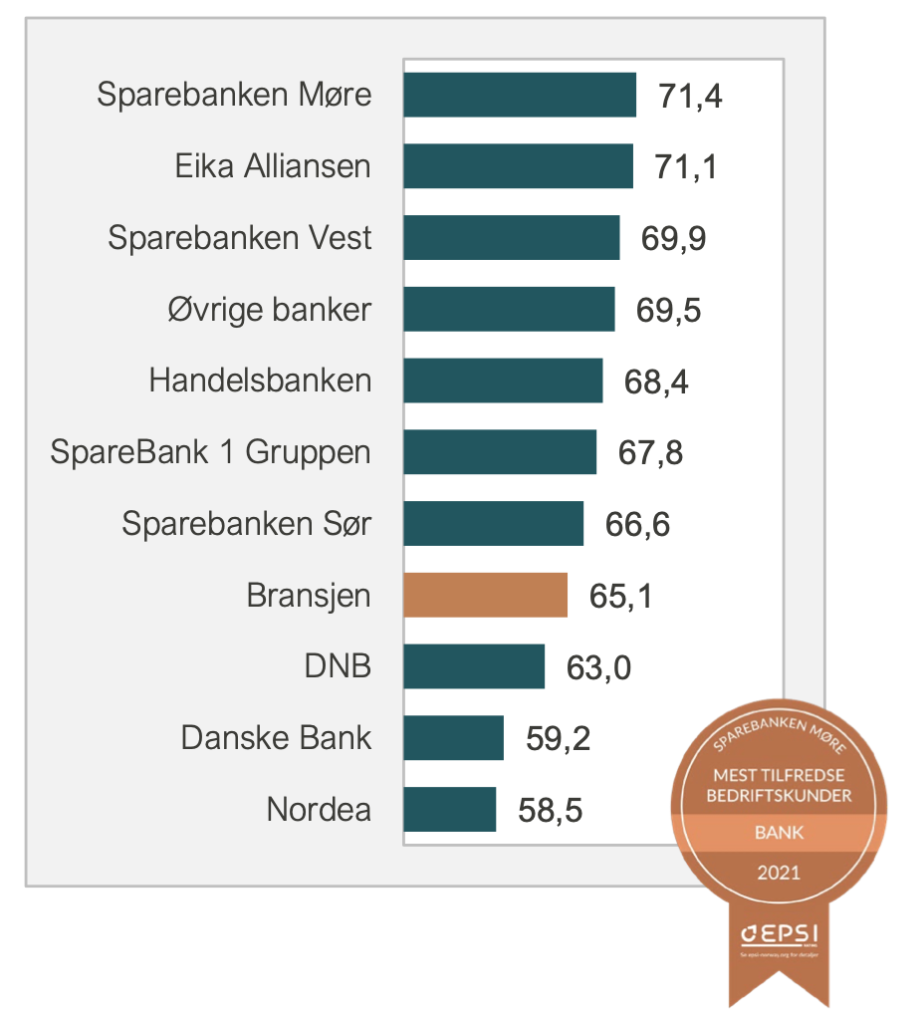

Bankopplevelsen til bedriftene faller ytterligere

Kundetilfredsheten i bedriftsmarkedet fortsetter å falle, og er nå på sitt laveste nivå på 16 år. De krav og forventninger som bedriftene rundt om i landet har til sine banker skiller seg vesentlig fra personkundene, og det er tydelig at bankene totalt sett ikke har vært dyktige nok på å følge opp sine bedriftskunder i en tid med usikkerhet.

– Samarbeidet mellom bedriftene og bankene er viktigere enn på lenge, og i en slik situasjon er det avgjørende at bankene er proaktive og tett på for å kunne støtte dem best mulig, bemerker Høst.

Årets undersøkelse viser at det tett i toppen. Med hårfine marginer er det Sparebanken Møre som kaprer førsteplassen i årets måling.

– Både Sparebanken Møre og Eika Bankene viser at gode kunderådgivere og lokal oppfølging har en verdi. Gjennom en proaktiv tilnærming føler kundene seg godt ivaretatt som kunde.

Som i privatsegmentet er det Danske Bank, DNB og Nordea som får de svakeste tilbakemeldingene. Mens privatkundene til Nordea har blitt mer fornøyde har bedriftskundene blitt mindre tilfredse i løpet av det siste året.

– Nordea har kompetente kunderådgivere, men kundene opplever at det er blitt vanskeligere å komme i kontakt med banken, at banken har blitt mindre proaktiv, samt at de digitale løsningene ikke er gode nok, understreker Høst.

Sparebanken Møre går til topps i bedriftsmarkedet.

Hva overrasket deg mest med resultatene i år?

– Totalt sett vil jeg si at faktumet at tilfredsheten til bedriftskundene faller ytterligere tilbake var overraskende. Det at vi så en markant tilbakegang i fjor kunne absolutt relateres til usikkerheten ved pandemien, men at den fortsetter ned i år var noe jeg ikke forutså nå som samfunnet er på vei ut av krisen. Bedriftene var tydelige i sin tilbakemelding i fjor, og etterlyste tetter oppfølging – mer kontakt, men lite tyder på at det har skjedd, forklarer Høst til Kundeserviceavisen.

Fredrik Høst er daglig leder i Epsi Norge.

– Jeg må også si at jeg var spent på hvordan Sbanken ville gjøre det etter de pågående oppkjøpsdiskusjonene. Over de siste par månedene har mange ytret sin misnøye med at Sbanken skulle bli en del av DNB, og jeg så for meg at det også ville gå ut over kundetilfredsheten. Men det har det ikke gjort. Sbanken kan faktisk notere seg for sin beste skår i EPSI målingen noensinne. Dette belyser poenget om at tilfredshet og lojalitet ikke er det samme, sier Høst.

Bedriftskundene mener digitaliseringen i bankene ikke er kommet langt nok

Hva vil du si er det mest interessante du ser i årets måling?

– Det er interessant å se hvilke forskjeller det er i kundenes opplevelse av de digitale tjenestene mellom privat og bedriftssegmentet. Jevnt over så er de digitale bankopplevelsene til privatkundene meget gode, mens tilbakemeldingene fra bedriftskundene ofte går på at digitaliseringen ikke har kommet langt nok og at løsningene er umoderne.

Hva tenker du er hovedgrunnen til resultatene ift bedriftskundene, og hvilke grep bør bankene gjøre her?

– Dette blir en konsekvens av det jeg tidligere har nevnt – dvs at bankene må komme tettere på sine bedriftskunder. Ta en «alt-vel» samtale i ny og ne – også til SMB kundene. Ut over det vil jeg si at de aller fleste bankene må investere mer i digitaliseringsarbeidet. «Spill-over» effekten fra privatmarkedet er reell. Bedriftsledere og ansatte vet hvor bra løsningene er i privatsegmentet – og det er disse løsningene som blir referansepunktet, avslutter Høst.