– Mye tyder at det det settes nye rekorder i 2024. I vår siste boliglånsrapport viser modellen at overskuddene til bankene vil øke kvartal for kvartal utover året. Om bankene beholder dagens rentenivå for boliglån og innskudd, kan deres aksjonærer se frem til solide utbytter i tiden som kommer, sier Sindre Noss, markedssjef i Hayon.

Årsaken til rekordoverskuddene

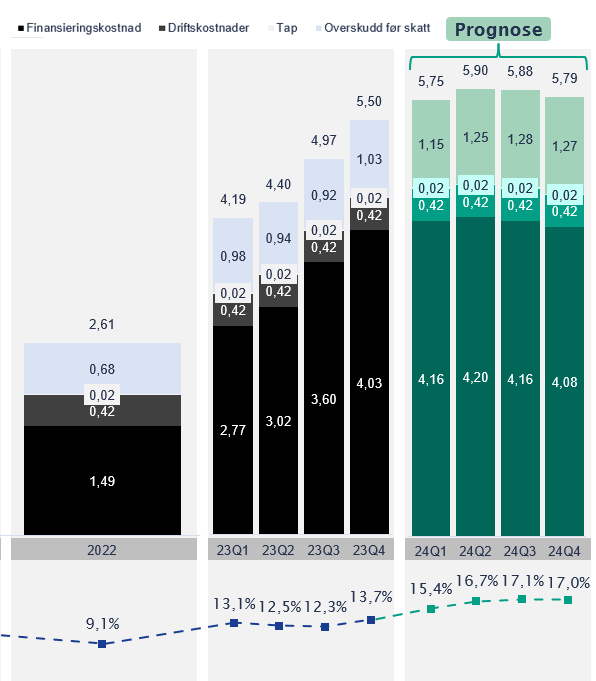

Hovedårsaken til at lønnsomheten fortsetter å øke i 2024 er at bankene snart har gjennomført alle renteøkningene mot boliglånskundene samtidig som at innskuddskundene kun har fått deler av renteøkningen. Dette gir høyere rentemarginer som bankene tjener godt på.

– Det tar litt tid før alle renteøkningene øker rentemarginene til bankene. Bankenes finansieringskostnader stiger i forkant av utlånsrentene mot kundene, forklarer Noss.

Høyere rentemarginer som bankene tjener godt på

Det skyldes at delvis bankene må varsle om renteøkninger 8 uker i forveien til kunder og at markedsrentene øker før Norges Bank justerer styringsrenten.

– Disse faktorene vil forsvinne første halvår 2024 så lenge styringsrenten forblir uendret. Det forventes at Norges Bank holder renten i ro til godt over sommeren, noe som trolig fører til at bankenes rentemarginer og lønnsomhet holdes høyt gjennom 2024, skriver Renteradar.

Et todelt marked

Oversikten viser at de store bankene, med tilgang til å bruke interne modeller, kan forvente en egenkapitalavkastning på opptil 17 % i 2024.

Mens de mindre sparebankene står overfor en lavere avkastning på litt over 10 %.

Økt konkurranse og bevisste bankkunder kan dempe bankens rentefest

– Vi ser at bankene strekker seg langt for å beholde boliglånskundene når vi forhandler på vegne av Renteradars brukere, sier Noss.

Mange får en rente ned mot beste tilbud fra andre banker. Flere bevisste boliglånskunder vil redusere utlånsmarginene til bankene og overskuddet.

Det er spesielt innskuddskundene som må våkne

Banker med lav markedsandel på kundeinnskudd har nå jevnt over litt bedre priser på sparekonto enn banker med høy innskuddsdekning.

For eksempel har Nordea og Handelsbanken jevnt over cirka 0,25 % til 0,5 %-poeng bedre rente på sparekonto enn DNB.

– Det er spesielt innskuddskundene som må våkne. Mange har store beløp på ordinær sparekonto eller brukskonto. Ordinære sparekonto har f.eks kun 2,75 % i rente i DNB og i mange andre banker, sier Noss.

– Bare gjennom å bytte produkt i samme bank kan man man ofte få ca. 2 %-poeng ekstra, avslutter Noss.